(一)玉米现货情况

过去一周,玉米市场延续弱势运行态势,但跌幅有所收窄;现货价格持续回落,与期货市场的反弹形成显著分化。随着气温回升,华北地区进入腾仓售粮阶段,玉米流通量维持高位,市场供应略显宽松;下游深加工企业库存得到补充,开机率有所下滑,采购力度减弱,饲料厂小麦替代用量持续增加;市场观望情绪与多空博弈态势明显加剧。3月盛传的糙米(定向稻谷)拍卖至今未官宣落地,产区挺价情绪因此受到提振。未来玉米市场将如何演绎?

东北地区基层余粮不足一成,自然干玉米即将大量上市。受气温升高影响,基层售粮积极性略有提升,贸易商出货意愿增强,但因建库成本较高及盘面拉升支撑,挺价情绪亦小幅升温。东北地区深加工企业补库积极性减弱,收购价格整体稳中偏弱,个别企业下调收购价。锦州港口集港量呈上升趋势,较4月初显著增加;周末汽运集港量接近300车,主流报价为2330-2340元/吨。

华北地区玉米供应量处于高位,贸易商出货积极性较强;当周深加工企业晨间到车辆呈现下滑趋势,从周一的1186车减少至周六的357车,但日均到车辆仍较前期有所增加,深加工库存得到充分补充。随着到车辆减少,山东地区价格由持续回调转为上涨,但周末到车辆增至593台后,价格再度转弱。总体来看,当周山东玉米价格震荡调整,市场报价涨跌互现。

(二)期货行情回顾:

美国玉米各合约止跌回升,其中美玉米07合约上涨1.39%。

过去一周,国内玉米主力合约完成换月,C2607合约成为新主力。该合约当周开盘2397元/吨,盘中最高触及2414元/吨,最低下探2386元/吨,收盘于2402元/吨,较4月10日收盘价上涨6元。周五夜盘震荡回落,收报2394元/吨。

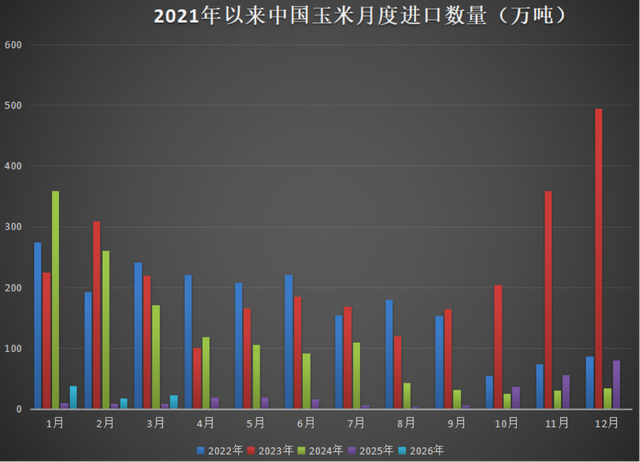

(三)中国进口玉米来源国相关情况

海关数据显示,中国3月玉米及玉米粉进口量为22.00万吨,同比去年同期的8万吨增长177.4%;环比2月的17万吨亦有显著增加。

2026年1—3月,玉米及玉米粉累计进口量达77.00万吨,同比增幅198.3%;同期谷物进口总量同比增长一倍。

研究机构预测,乌克兰2026年玉米收成或从2025年的3070万吨降至2950万吨;但乌克兰经济部副部长上月表示,2026年谷物总收成预计与2025年持平,约为6000万吨。

俄罗斯联邦统计局数据显示,截至4月1日,该国玉米库存达250万吨,同比增长10.5%。

巴西二季玉米产量占全年总产量的75%左右,为该国主要玉米产出季。2025/26年度二季玉米预计于5月下半月在马托格罗索州中北部地区启动收割。

(四)未来分析与展望

4月以来,玉米市场弱势开局,以震荡下行为主。2025/26年度玉米上市后已连续两个季度上涨,但本季度开局表现不佳,未来价格能否延续涨势?现货市场能否回暖?

与现货回落形成对比的是,4月至今玉米盘面小幅走强。新晋主力合约C2607高开高走,重回2400元关口。该合约在4月10日大幅拉升后,周一至周四维持震荡,周五再度冲高,最高触及2414元/吨,较10日低点2369元/吨上涨45元,收盘2402元/吨,为时隔17个交易日再度回归高位。不过周五夜盘表现承压,未来盘面将延续上涨还是转向回落?以下为个人观点分析。

笔者认为,影响未来玉米市场走势的核心因素主要包括以下四个方面:

(1)玉米供应方面

基层农户售粮基本结束,余粮主要集中于贸易商手中,市场隐性库存高企。受铁路运费下浮政策推动,东北粮源入关量增加。华北地区贸易商出货积极性较去年同期提升,但当周出货量呈下滑趋势。

港口库存累库阶段结束,库存量小幅下降;但近期集港量增加,预计月底或再度进入累库周期。

终端深加工企业到货量维持高位,库存连续五周增长,但仍处于近四年同期最低水平。饲料企业库存持续下降,当前库存水平与2023年基本持平,但低于2025年同期水平。

(2)需求方面

玉米淀粉企业开机率持续下降,但仍维持在60%以上。深加工周度消耗量继续减少,低于2024年同期,但高于2023年和2025年同期水平。当周北方四港下海量环比大幅减少,仅为去年同期的50%;广东内贸走货量亦出现下降。下游企业采购心态谨慎,以随采随用为主。

生猪养殖继续亏损。根据官方数据,一季度末,全国生猪存栏42358万头,同比增加627万头,增长1.5%。其中,能繁母猪存栏3904万头,同比减少135万头,下降3.3%,目前为正常保有量的100.1%。

这是否说明短期玉米需求还在,但未来需求存在降低的可能性?

(3)替代品和市场情绪方面

最低收购价小麦拍卖继续进行,华北地区小麦饲用替代有所增多。当周小麦拍卖的成交率继续回升。贸易商阶段性出库中,但出货积极性有所减弱,特别是周末连续回调的山东价格,出现止跌回升现象。近期高粱和大麦等进口增幅不小。

而且从三月份一直盛传的定向稻谷传闻,迟迟未官宣;但市场再度由小作文传出,市场影响已经减弱。

(4)技术和其他方面

当周玉米盘面继续上涨(05合约回落),新晋主力合约连续两周上涨,周五再度拉升。从周线看,反弹上涨动能强,位于五均线上方;月级别处于上涨中。以周度收盘价看,仅次于3月初,为2024年8月份以来次高位。但是上方压力逐步增强,特别关注2420—2450压力!

另外美玉米连续合约止跌回升,再度上涨;不过国内豆粕价格回落。

小结:小褚认为供应方面看,利多属性减弱,利空有所增加。需求方面,利空略微增加。替代品和市场情绪方面看,利空转弱,利多属性增强。从技术和其他方面看,利多属性增强。因此短期看,市场博弈明显增强,利多属性有所增强;但是上方依旧面临较强压力!

(五)玉米盘面观点